腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

11月12日晚间,上海建科公告称,公司拟以4.88亿元的价钱收购上海投资接头集团有限公司(以下简称上咨集团)100%的股权,以打造具有国外竞争力的一流接头作事企业。

上述往来系上海国资进行旗下金钱整合。同日,上海市政府常务会议召开,原则高兴了《上海市因循上市公司并购重组行为决议(2025—2027年)》。

同日晚间,上交所下提问询函,条件上海建科核实并补充暴露上述往来的必要性、往来作价的公允性等事项。

拟打造一流接头作事企业

上海国资加大并购力度

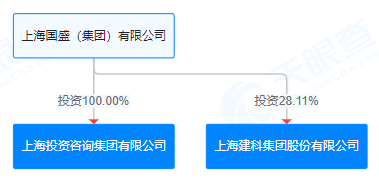

上海建科拟收购上咨集团组成干系往来,主如若上咨集团、上海建科离别是上海国盛(集团)有限公司的全资子公司、控股子公司,实控东说念主均为上海市国资委。

起首:天眼查

11月12日,上海市政府常务会议原则高兴《上海市因循上市公司并购重组行为决议(2025—2027年)》并指出,并购重组是提高上市公司质料、培植龙头企业的弥留形势。要珍藏价值引颈,向有助于新质出产力发展、有助于重心产业补链强链的名目歪斜,塑造典型案例,确立显然导向。

上海建科以为,本次收购有意于进展“延链补链强链”的业务协同效应,进一步普及公司在接头边界的地位及商场份额,以及将公司培植为具有国外竞争力的一流接头作事企业。

上咨集团的业务掩盖智库考虑、评估评审、接头作事,其中接头作事动作中枢主业包括计策决策接头、固定金钱投资接头、名目建立接头、运营管理接头、投融资接头(包括国债和专项债)、数字化接头等。

上海建科是一产品有66年发展历史的科技接头作事企业,酿成了工程接头作事、检测与本事作事、环境低碳本事作事、特种工程与产品销售等多个主营业务板块。

2023年3月13日,上海建科在上交所主板上市。2024年11月12日收盘,上海建科的总市值为82.30亿元。

上咨集团事迹波动较大

上交所眷注具体原因

针对上海建科这次收购,上海国盛(集团)有限公司承诺上咨集团2024年至2026年的归母净利润累计不低于6600万元。

上海建科公告称,上咨集团的事迹承诺期结果后,如果其本色归母净利润未达承诺,公司有权条件上海国盛(集团)有限公司赐与现款抵偿。

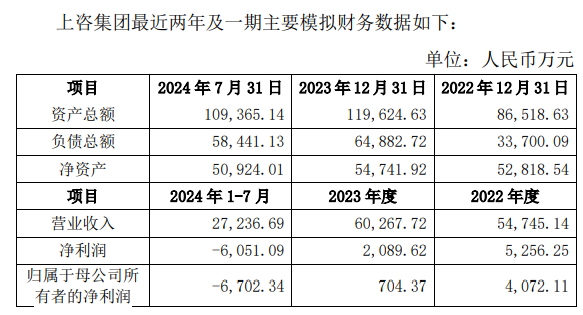

不外,探究上咨集团的财务数据可见,其事迹存在较为显然的波动。

领先,上咨集团的年度事迹波动较大。2022年、2023年,上咨集团的营业收入离别为5.47亿元、6.03亿元,归母净利润离别为4072.11万元、704.37万元。

其次,上咨集团的年内事迹存在季节性波动性格。2024年前7月,上咨集团的营业收入、归母净利润离别为2.72亿元、-6702.34万元。

上海建科公告称,上咨集团受名目齐集在每年第四季度验收的影响,导致营业收入和营业利润在第四季度的占相比多。

上交所针对上述事项下提问询函,条件上海建科斟酌主要业务情况,量化分析上咨集团在2023年营业收入增长的情况下,归母净利润大幅下滑的合感性,以及2024年前7月归母净利润损失的具体原因。

上海建科还要评释,上咨集团的上述变动是否与行业趋势一致,是否存在合手续下滑风险,并进一步评释事迹承诺的可扫尾性,以及往来是否存在影响上市公司盈利才气的风险。

上交所发函眷注三点

除了眷注上咨集团事迹波动事项,上交处所问询函中还条件上海建科补充暴露以下三个事项。

一是对于往来的必要性。上海建科要斟酌上咨集团所处行业的商场限度、竞争格 局、业务壁垒、同业业可比公司毛利率水平及本事上风等,评释上咨集团的中枢竞争力,以及收购上咨集团的生意合感性。

二是对于往来作价的公允性。上海建科要评释,最终考中金钱评估法动作评估花式的主要原因及合感性,本次干系往来的作价是否公允,是否可能挫伤上市公司利益。

上海建科还要列示,上咨集团弥远股权投资、无形金钱的具体组成、账面价值、评估值等,评释大幅升值的原因及合感性,以及收益法评估下主要参数及建立的合感性。

据悉,上咨集团100%股权的评估价值为4.88亿元,评估花式为金钱基础法,升值率为18.57%。其中,弥远股权投资的评估价值为1.70亿元,升值率为53.13%;无形金钱的评估价值为2724.64万元,升值率为268.09%。

此外,上咨集团100%股权的收益法评估价钱为4.73亿元,升值率为14.87%,与金钱基础法的评估值周边。

三是上海建科的合座董监高,要对本次干系往来的必要性、往来订价公允性发标明确观点,并评释审议此项议案时是否从合座激动尤其是中小激动的利益启航,决策是否审慎和努力遵法。